A intervenção militante dos governos através dos seus bancos centrais, primeiro dos anglo-saxónicos Fed e BoE, seguidos pelo ECB, resgatando indiscriminadamente bancos, anestesiando a percepção do risco com garantias elevadas de depósitos e injectando artificialmente liquidez com a impressora do quantitative easing, tem-se feito através terapêuticas para debelar uma crise que, como tenho vindo a insistir, criam as condições para gerar a próxima.

É claro que também estão agora em curso factores alheios a essa intervenção, como o arrefecimento da economia chinesa com efeitos sobre a procura mundial de matérias-primas que está a afectar as economias dos BRICS e dos países da OPEP.

Recentemente, temos assistido aos primeiros sinais de que a bolha criada por essas terapêuticas pode não estar longe de rebentar. Aliás, com o comportamento das bolsas chinesas, que em poucas semanas sofreram quedas abissais, o que foi pretexto para o governo chinês adoptar medidas do tipo «centralismo democrático» nos mercados de capitais - com pouco sucesso, aliás - , o bubble prick pode estar até mais próximo do que se pensava.

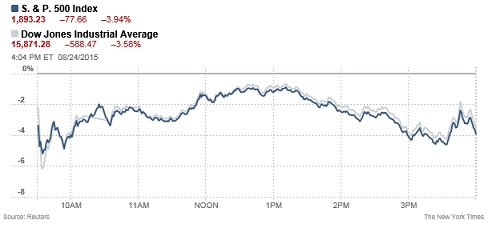

Esta segunda-feira esses sinais avolumaram-se com a propagação do pânico às bolsas seguindo os fusos horários: primeiro as asiáticas, depois as europeias e finalmente as americanas. Por várias razões, não é muito provável que se siga um crash, mas a volatilidade continuará e é um sinal muito forte de que se pode esperar o pior com taxas de juro próximas de zero e injecções maciças de liquidez.