A necessidade de aliviarem os seus balanços, secarem os oceanos de liquidez e conterem a inflação levou os bancos centrais a aumentarem as taxas de referência e passarem do quantitative easing para o quantitative tightening, que é como quem diz passaram da folga para o aperto.

|

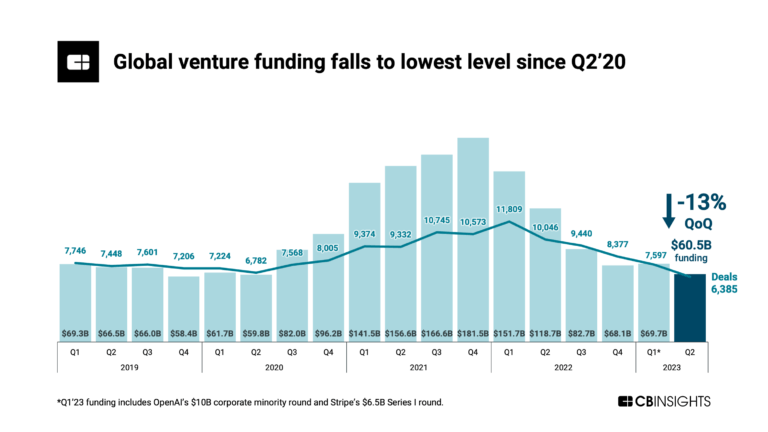

| State of Venture Q2’23 Report |

Face ao aumento das taxas de juros e à secagem do excesso de liquidez, encolheu o dinheiro disponível para as aplicações especulativas, incluindo o capital de risco, que o diagrama acima mostra estar a escassear o que significa maior exigência dos venture capitalists. Ao que parece, esta constatação não chegou ainda ao Portugal dos Pequeninos onde se continua a agitar a bandeira das startups miraculosas que precisariam de nacional dinheiro abundante que não existe ou de dinheiro internacional estúpido que agora escasseia.